Accenture Digital Business: A banca como um “living business”

A digitalização é uma ferramenta poderosa para os bancos ganharem hiper-relevância e vitalidade fora das limitações do sector

PARTE 1

O FUTURO: ESTIMULAR A HÍPER-RELEVÂNCIA E A VITALIDADE PARA LÁ DAS LIMITAÇÕES DO SECTOR

Graças à digitalização, todas as interacções com os clientes representam uma oportunidade para o retalho tradicional e a banca comercial criarem uma experiência envolvente. Jogar para ganhar significa tornar-se hiper-relevante dentro e para lá do sector bancário para igualar ou exceder os serviços das GAFA*, chamando a atenção dos clientes em todos os momentos. Significa isto operar ou participar num portefólio de plataformas, como motores, para uma criação contínua de novos produtos e serviços – criando, dessa forma, vitalidade. Significa gerir numa jornada diversificada para ajudar a transformar e expandir o core business, desenvolvendo ao mesmo tempo novas capacidades.

O modelo de negócio que pode lidar com estas alterações no sector e ter sucesso é o Living Business – um negócio que se desenvolve rápida e frequentemente para se adaptar às necessidades dos clientes e aos seus comportamentos. É uma mudança incremental e transformacional para os bancos e os que a fazem (não é uma opção para todos) vão transformar- se para além da lógica “acrescentar mais” de hoje (mais produtos, canais, aplicações, etc.) e vão para o novo modelo.

Este relatório analisa a era da relevância e da vitalidade no sector e o sector bancário como modelo de Living Business com uma resposta válida e pró-activa. Oferece também cinco intervenções que os bancos podem incorporar para se tornarem Living Business e para se prepararem para o crescimento numa economia digital com poucas limitações.

A REALIDADE DO SECTOR NA ERA DA HIPER-RELEVÂNCIA

Nas últimas cinco décadas, o sector bancário tem passado de um forte enfoque no produto para a experiência do cliente. Hoje, o sector está a entrar num novo campo de batalha (Figura 1) onde sensores inteligentes interligados e as expectativas dos consumidores em constante mudança se encontram e criam uma nova base de vantagem competitiva: relevância total para clientes em qualquer interacção ou canal.

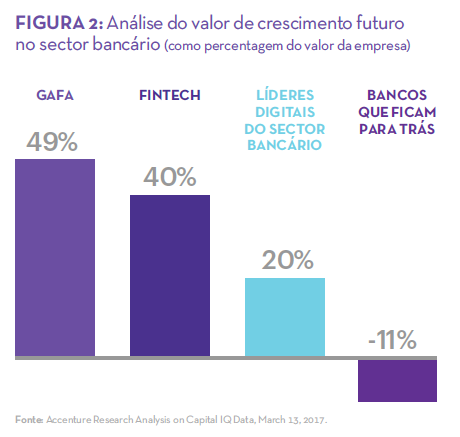

As expectativas dos consumidores para interacções personalizadas, de ponta e relevantes estão a ser estimuladas pelas experiências com as GAFA. Basta ter em conta que os clientes passam 50 minutos por dias nas plataformas do Facebook, ou que por cada euro gasto no UberX, é gerado cerca de 1,30 euros de excedente do consumidor. Hoje em dia os clientes decidem quando, como e através de que aparelhos contactam os seus bancos para uma série de actividades – da procura de produtos e serviços à classificação pública de serviços e à criação de novos dados que estimulam a experiência seguinte. As interacções centradas neles próprios estão a tornar-se realidade e a ganhar vida graças à “digitalização de tudo” com tecnologia inteligente integrada. Estão ligados através de uma vasta rede, criando uma nova linha de “serviços vivos” inteligentes e em tempo real (com pagamentos integrados e invisíveis e outras transacções financeiras) que respondem ao comportamento do consumidor. A resposta habitual do sector financeiro ao “acrescentar mais” – mais canais, aplicações, laboratórios inteligentes, alguns produtos “experimentais”, etc. – não chega para competir com os serviços vivos, reter clientes e criar os resultados previsíveis de que precisam para sobreviver. Apenas uma pequena parte dos principais bancos mundiais está a ter um ganho por acção maior de 12% e um rácio custos-receitas de menos de 45%. Os bancos exigem uma verdadeira transformação se querem regenerar os seus modelos de negócio com velocidade suficiente para oferecerem um serviço hiper-relevante com consistência e eficiência – aquilo a que chamamos de vitalidade integrada. Os que não quiserem ou não conseguirem fazê-lo arriscam a sua quota de mercado e crescimento de receitas. A nossa pesquisa mostra que os comportamentos e expectativas dos clientes estão a mudar, com 78% dos consumidores a que chamamos de “Nómadas de Bancos” disponíveis para usarem uma empresa tecnológica como a Amazon ou a Google para serviços financeiros. Cerca de 46% de todos os clientes norte-americanos da banca, seguros e gestão de riqueza declaram que mudariam para as GAFA, ou seja, quase metade do mercado que actualmente é servido por instituições financeiras tradicionais. Globalmente, os modelos de negócio modernos podem ter um impacto de até 80% nas receitas dos bancos em 2020. A realidade reflecte-se nas futuras avaliações do mercado, como se vê na Figura 2.

O valor de crescimento futuro das instituições financeiras que ficam para trás na transformação digital é de -11%, enquanto o dos líderes digitais (instituições financeiras que lançaram programas de transformação digital agressivos e que são vistas como tal) é de 20%. Compare-se isto com as fintech, que têm 40%, e com as GAFA, com 49%.

A questão, então, é transformar em quê? Como podem os bancos chamar a atenção do mercado e fazer dinheiro com a concorrência das GAFA, fintechs e outras recém-chegadas agressivas? Acreditamos que os bancos têm de posicionar-se para se tornarem um Living Business, integrando vitalidade com o objectivo de se sincronizarem com a personalização em tempo real e com a hiper-relevância dos produtos e serviços financeiros e não financeiros das GAFA.

PRONTO PARA O CONTACTO NUM FUTURO CONTACTLESS

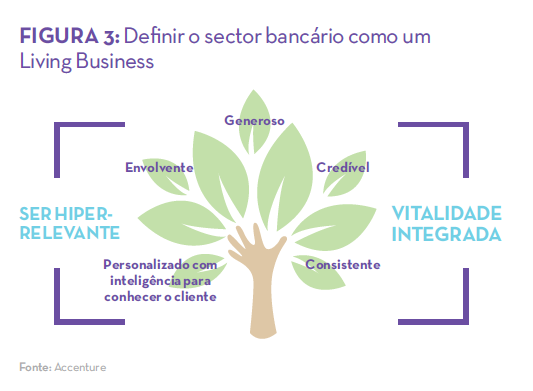

O sector bancário como Living Business foca-se em duas coisas, a hiper-relevância e a vitalidade (Figura 3), para se adaptar e prosperar no futuro.

A realidade é que os cenários simples, rápidos, convenientes, sem dinheiro e contactless estão a aumentar e chegarão inevitavelmente à maior parte dos sectores e mercados. Um perigo para os bancos ocorre quando os consumidores já não precisam de um cartão físico na sua carteira para pagarem bens e serviços, enfraquecendo assim a visibilidade da marca dos bancos.

Em Londres, por exemplo, milhões de passageiros pagam os transportes públicos com cartões contactless ou serviços de pagamento móveis (como o Apple Pay e o Android Pay) todos os dias na entrada e saída das estações de comboio, em autocarros e eléctricos e até nos barcos que atravessam o rio. Três em cada quatro retalhistas aceitam pagamentos contactless no Canadá, e 66% dos proprietários de cartões na Austrália têm um cartão contactless que lhes permite tocar e pagar.

No futuro, as pessoas não entrarão em contacto com o banco, excepto quando precisam ou quando querem conselhos sobre o seu bem-estar financeiro em determinadas alturas da sua vida – universidade, casamento, nascimento de um filho, casa nova, divórcio, reforma, doença e morte.

O aconselhamento e a resolução de problemas são o ponto forte dos bancos e as áreas mais promissoras para uma vantagem competitiva continuada na relação com o cliente. Contudo, num futuro contactless, essa relação terá de se apresentar de forma hiper-relevante, fiável, interessante e apelativa. Os bancos terão de posicionar-se perante os clientes como amigos e confidentes que olham por eles e estão disponíveis como recurso quando é preciso tomar decisões que envolvem emoções, operando num continuum digital e físico (“figital”).

É essa a base do sector bancário como Living Business. Distingue-se pela forma como “anda e fala” de uma forma muito humana (Figura 3).

Tal como descreveríamos um amigo, é:

Envolvente, para estar sempre lá como “estrela polar” para o bem-estar financeiro dos clientes. Significa olhar para

o futuro e oferecer conselhos financeiros e não financeiros valiosos (no mundo físico e digital e para lá dos canais do banco, como nos canais das GAFA) que ajudam os clientes a ultrapassar situações difíceis e seguir o seu percurso. Exige que o banco seja totalmente fiável, relevante e empático.

Personalizado com inteligência, para conhecer o cliente, compreendendo proactivamente e antecipando as suas necessidades e preferências de forma a oferecer interacções contextuais e experiências valorizadas. Quase metade dos clientes quer aconselhamento relevante e informações sobre produtos à sua disposição – por exemplo, informações sobre créditos à habitação quando estão prestes a comprar uma casa ou saber que estão cobertos por um seguro de vida. O desafio da hiper-relevância para os bancos é duplo: personalização da experiência padrão com base em dados sobre um cliente e metabolismo para alterar ofertas e desenvolver regularmente funcionalidades nas plataformas a fim de criar uma ligação ao cliente.

Credível, melhorando a percepção da marca em momentos eficazes de confiança (abertura de contas, empréstimos para o consumo e compra de casa), conversas sociais e círculos de feedback (classificações dos clientes, opiniões e críticas, e capacidade para usar construtivamente o feedback); e colaboradores que exibem os valores da marca.

Consistente, concebendo e oferecendo a mesma experiência de marca em qualquer altura e lugar, em todos os canais e aparelhos – das cadeiras de uma sucursal aos botões da aplicação. Mantém-se atento a movimentações (como actividades de parceiros externos dentro do ecossistema digital) que podem pôr em perigo o serviço ao cliente ou diminuir a marca e está preparado para as mitigar. O físico tem um papel fulcral na criação e manutenção da confiança, principalmente em situações emocionais, como a recuperação de serviços. Acreditamos que as redes físicas continuarão a ser relevantes e parte do sector financeiro como Living Business, mas talvez assumindo novos formatos e visuais.

Generoso, oferecendo uma vasta gama de gestos estratégicos para oferecer confiança orientadora na sombra dos escândalos e condutas questionáveis do passado no sector. É preciso ter em mente que, no Reino Unido, apenas 29% dos consumidores confiam nos bancos. Um gesto de confiança pode ser oferecer bots e outras ferramentas que criam valor visível para o cliente. Por exemplo, um bot pessoal oferecido por subscrição pode gerir as contas dos clientes, fazer transacções que aumentam o retorno (como a passagem de fundos para contas com taxas de juro mais altas) e evitar custos desnecessários (como saques a descoberto activando uma taxa de juro mais baixa). Outros exemplos incluem esquemas de compensações mais tradicionais, formação financeira e empresarial para pequenos negócios e empresários e, no verdadeiro estilo C2B, reconhecer novas ideias, recompensando assim os clientes.

SER RELEVANTE PARA ABRIR NOVOS MERCADOS

Ao fazerem a ligação e a promoção das suas ofertas com canais e plataformas de terceiros – o que chamamos de “nas GAFA” -, os bancos vão onde os consumidores devem estar e têm a oportunidade de os transformar em clientes. Quer estejam a colocar as finanças numa plataforma, a activar o “Conheçam o Vosso Cliente”, a defender identificações digitais, ou a disponibilizar API e serviços por subscrição, os bancos podem estimular e, ao longo do tempo, passar receitas de fontes tradicionais baseadas em transacções para novas fontes experimentais. Podem fazer dinheiro “com eles” através dos próprios canais do banco, ou com os serviços das GAFA, geridos por outras nativas digitais. Em vez de competirem directamente com as GAFA, os bancos devem ver e interagir com essas empresas como canais novos e adicionais para se ligarem aos clientes para cross-selling e up-selling. Isto passará o valor do crescimento futuro para perto dos 40%.

Embora alguns bancos tradicionais estejam já a oferecer aos seus clientes algumas interacções e serviços semelhantes às das GAFA, o sector bancário como Living Business é revolucionário. O mercado está perto de exigir esse conceito estratégico. Os bancos podem começar a passar de altamente adaptáveis com vitalidade interior para hiper-relevantees para os clientes no exterior.

O SECTOR BANCÁRIO TRANSFORMA-SE EM LIVING BUSINESS

Imaginemos o David, um fã de ciclismo que está a ver uma corrida numa plataforma das GAFA quando vê a bicicleta dos seus sonhos. Encontra-se no processo de comprar uma bicicleta melhor para as suas viagens diárias e deseja fazê-lo naquele preciso momento. Através da plataforma, David liga-se ao bot pessoal do seu banco (a sempre presente “estrela polar”), e a ferramentas com dados sobre outros aspectos da sua vida (como uma conta que lhe dá um relato em tempo real dos seus sinais vitais durante uma sessão de ciclismo). Isto ajuda-o a reunir todas as partes importantes da sua vida.

David contacta o bot bancário para ver se tem dinheiro para comprar a bicicleta e este oferece uma imagem a 360 graus da situação financeira de David, ligando-se a todas as suas contas bancárias, créditos e cartões de fidelização, empréstimos universitários e produtos noutras instituições financeiras. O bot confirma que David pode comprar a bicicleta, recomenda a melhor forma de a financiar e oferece o melhor acordo financeiro disponível. David escolhe um empréstimo e, com apenas um clique, inicia a compra. Ao terminar a compra, perguntam-lhe se gostaria de ter uma garantia alargada. Pergunta ao bot se precisa realmente dela; o bot descobre que David já tem seguro como parte dos termos do cartão de crédito. À medida que completa a transacção, repara num serviço de entregas especial onde itens grandes e particularmente valiosos podem ser recolhidos numa sucursal quando quiser. No dia da compra, à medida que percorre a lista de sucursais antes de ir buscar a bicicleta, dá conta de uma promoção num clube deciclismo da sua área e para a sua faixa etária, onde os pontos de bem-estar ganhos com a bicicleta podem ser directamente acrescentados ao sistema de fidelidade do seu banco. À saída, David recebe uma oferta do banco que lhe dá acesso a um profissional de ciclismo que o pode ajudar a montar a bicicleta e dar dicas sobre manutenção. Asseguram-lhe que tudo o que está ligado à compra da bicicleta, incluindo a manutenção, está contemplado na garantia de satisfação do banco. A experiência de David baseia-se no banco como um novo tipo de plataforma bancária que apresenta um conjunto de propostas de negócios que servem diversos nichos individualmente – um jovem ciclista, um fã de golfe ou um cliente abastado que deseja investir em imobiliário num local específico. A diferença é conseguir organizar e aproveitar (em tempo real) diferentes conjuntos de serviços API para abordar as necessidades específicas do nicho servido, dentro ou para lá dos canais tradicionais dos bancos.

*Actualmente, no sector bancário, encontramos um conjunto crescente de nativas digitais, incluindo Google, Apple, Facebook, Amazon, Baidu, Alibaba, Tencent/ WeChat e outras grandes plataformas como a Uber e a AirBnb – referidas colectivamente neste relatório como GAFA para simplificação.

Estudo publicado na edição n.º 139 de Outubro de 2017